THIẾT KẾ APP MOBILE NGÂN HÀNG: KỶ NGUYÊN NÓI KHÔNG VỚI TIỀN MẶT

Ứng dụng di động đã thay đổi hoàn toàn cách thức người dùng tiếp cận và thực hiện các giao dịch ngân hàng, biến các nghiệp vụ vốn phức tạp thành một trải nghiệm cá nhân, tức thời và dễ dàng tiếp cận.

Trong bối cảnh sự thống trị của các ngân hàng truyền thống, việc phát triển một ứng dụng Mobile Banking là chiến lược quan trọng và bắt buộc của các ví điện tử(hoặc app quản lý tài chính) để thu hút thế hệ khách hàng mới và xây dựng niềm tin độc quyền!

I. Lợi Ích Và Khó Khăn Khi Phát Triển App Ngân Hàng

Việc phát triển một ứng dụng Mobile Banking mang lại tiềm năng khổng lồ về giá trị giao dịch và sự trung thành của khách hàng, nhưng cũng đi kèm với rào cản và rủi ro lớn, đặc biệt là về mặt pháp lý, bảo mật và khả năng tích hợp hệ thống lõi.

| LỢI ÍCH TIỀM NĂNG | KHÓ KHĂN & RÀO CẢN |

|---|---|

| 1. Tăng cường giá trị trọn đời của khách hàng: Dễ dàng cung cấp các sản phẩm tài chính bổ sung (tiết kiệm, vay vốn, bảo hiểm) ngay trên ứng dụng, từ đó tăng tần suất giao dịch và sử dụng dịch vụ. | 1. Yêu cầu pháp lý và tuân thủ rất nghiêm ngặt: Phải tuân thủ các quy định phức tạp của Ngân hàng Nhà nước (SBV) và các chuẩn mực quốc tế về tài chính, dẫn đến quy trình kiểm duyệt và phát triển phức tạp. |

| 2. Dữ liệu & Thông tin chi tiết độc quyền: Thu thập dữ liệu giao dịch, hành vi chi tiêu, và nhu cầu tài chính, giúp cá nhân hóa lời khuyên và chiến lược tài chính. | 2. Vấn đề bảo mật và độ tin cậy tuyệt đối: Yêu cầu mức độ bảo mật cao nhất (tiêu chuẩn ngân hàng) để bảo vệ tài sản và thông tin cá nhân/thẻ của người dùng, tránh rủi ro gian lận. |

| 3. Mô hình kiếm tiền đa dạng: Ngoài phí giao dịch truyền thống, có thể tích hợp phí đăng ký cho các tính năng quản lý tài chính nâng cao, phí dịch vụ giá trị gia tăng (thanh toán hóa đơn tự động). | 3. Cạnh tranh về Phí & Tốc độ giao dịch: Khó khăn trong việc cạnh tranh phí giao dịch thấp(hoặc phí quản lý) và phải đảm bảo hệ thống có khả năng xử lý giao dịch với độ trễ siêu thấp (ultra-low latency). |

| 4. Xây dựng thương hiệu và lòng tin: Ứng dụng là nền tảng trực tiếp, nơi thương hiệu kiểm soát hoàn toàn giao diện, tính năng, và thông điệp về tính minh bạch. | 4. Thách thức về Tích hợp hệ thống lõi (Core Banking System): Cần tích hợp mượt mà với các hệ thống tài khoản hiện có (Back-Office) và cổng thanh toán để đảm bảo giao dịch chính xác. |

II. Tại Sao Lại Chọn Thiết Kế App Mobile Ngân Hàng?

Thiết bị di động hiện nay là vật bất ly thân và là nơi người dùng thực hiện hầu hết các giao dịch tài chính hàng ngày. Ưu tiên phát triển mobile app là một quyết định đúng đắn, mang lại nhiều lợi thế so với website thông thường.

| 1. Tiếp cận liên tục: | App Mobile cho phép sử dụng tính năng Push Notifications mạnh mẽ để cảnh báo giao dịch, thông báo số dư, hoặc các sự kiện quan trọng. |

|---|---|

| 2. Tận dụng tính năng thiết bị: | Tận dụng Xác thực sinh trắc học (Vân tay, Face ID) cho việc đăng nhập và xác nhận giao dịch, tăng cường bảo mật và tốc độ. |

| 3. Hiệu suất & Trải nghiệm vượt trội: | Ứng dụng gốc (Native App) mang lại tốc độ tải dữ liệu và độ mượt mà cao hơn, cần thiết cho việc thực hiện giao dịch tức thời. |

| 4. Quản lý tài chính cá nhân: | Giúp người dùng dễ dàng theo dõi số dư, lịch sử giao dịch, và quản lý chi tiêu mọi lúc, mọi nơi. |

III. Các Giai Đoạn Xây Dựng Và Phát Triển App Mobile Ngân Hàng

Quy trình thiết kế và phát triển là một hành trình phức tạp, đòi hỏi sự phối hợp nhịp nhàng giữa chiến lược, thiết kế, và kỹ thuật, đặc biệt chú trọng vào bảo mật và khả năng chịu tải.

1. Giai Đoạn Phát Triển (Detailed Development Phases)

| Giai Đoạn | Hoạt Động Chi Tiết Cốt Lõi | Sản phẩm đầu ra |

|---|---|---|

| 1. Khởi tạo & Chiến lược | Nghiên cứu sâu thị trường ngách và xác định tính năng MVP (Minimum Viable Product). Lập kế hoạch kiến trúc hệ thống tổng thể và mô hình kiếm tiền. | Tài liệu Yêu cầu Sản phẩm (PRD), Kiến trúc Hệ thống sơ bộ. |

| 2. Thiết kế UX (Trải nghiệm Người dùng) | Phân tích luồng người dùng (User Flow), tạo bản nháp Wireframe (sơ đồ bố cục) để xác định vị trí các nút chức năng và nội dung. | Wireframe, User Flow Map. |

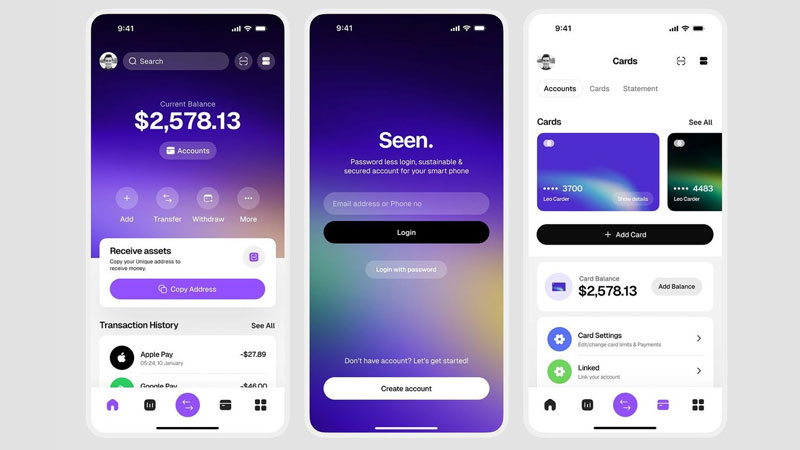

| 3. Thiết kế UI (Giao diện Người dùng) | Chuyển đổi Wireframe thành giao diện có màu sắc, hình ảnh, font chữ phù hợp với nhận diện thương hiệu. Đảm bảo giao diện hấp dẫn, trực quan và dễ đọc. | Mockup/Prototype tương tác độ nét cao (sử dụng Figma / Sketch / Adobe XD). |

| 4. Phát triển Backend | Xây dựng lõi của ứng dụng: Cơ sở dữ liệu (Database), Logic nghiệp vụ (Business Logic), và phát triển API (Application Programming Interface) để kết nối Front-end. Đảm bảo khả năng mở rộng (Scalability). | API hoàn chỉnh, Cơ sở dữ liệu hoạt động. |

| 5. Phát triển Frontend (App Mobile & Website) | Lập trình giao diện trên nền tảng đã chọn (Native/Hybrid) sử dụng các API đã phát triển. Tối ưu hóa hiệu suất để đảm bảo tốc độ tải và độ mượt mà. | Phiên bản Beta của App trên iOS/Android. |

| 6. Kiểm thử (QA/Testing) | Kiểm tra chức năng (Functional Testing), kiểm tra khả năng chịu tải (Load Testing), và kiểm tra bảo mật (Security Testing) trước khi ra mắt chính thức. | Báo cáo lỗi chi tiết và các phiên bản sửa lỗi. |

| 7. Triển khai & Hậu phát hành | Chuẩn bị tài sản (Icon, ảnh chụp màn hình), hoàn thành thủ tục pháp lý (Giấy phép, Tên miền .vn) và đăng tải lên App Store/Google Play. | Ứng dụng chính thức (V1.0) trên các cửa hàng ứng dụng. |

2. Các Yếu Tố Cốt Lõi Để Thành Công (The Core Pillars)

A. Trải nghiệm và Tốc độ (UX/Performance)

-

Độ trễ siêu thấp: Ứng dụng phải có khả năng thực hiện giao dịch và tải lịch sử giao dịch tức thì.

-

Điều hướng trực quan: Thanh điều hướng chỉ nên chứa 3-5 tính năng cốt lõi (Tài khoản, Chuyển tiền, Thanh toán, Tiết kiệm/Vay vốn).

-

Cá nhân hóa: Sử dụng AI/ML để gợi ý sản phẩm tài chính, cảnh báo chi tiêu vượt mức, hoặc các công cụ quản lý ngân sách.

B. Tính năng độc đáo (Unique Selling Proposition - USP)

-

Tập trung vào thị trường ngách: Ví dụ: Công cụ quản lý ngân sách cá nhân chuyên sâu (PFS), Tích hợp tính năng Vay vốn/Thế chấp trực tuyến tự động, hoặc Mở tài khoản bằng eKYC (Định danh điện tử).

-

Tích hợp Công nghệ mới: Hỗ trợ thanh toán qua mã QR Code, NFC, hoặc Chatbot hỗ trợ tài chính 24/7.

-

Giáo dục & Hỗ trợ: Tích hợp nội dung giáo dục về tài chính cá nhân và hỗ trợ qua Chatbot tức thì.

C. An ninh và Độ tin cậy (Security & Trust)

-

Bảo vệ dữ liệu người dùng: Mã hóa dữ liệu giao dịch và thông tin cá nhân theo tiêu chuẩn ngân hàng.

-

Xác thực và Bảo mật: Bắt buộc sử dụng xác thực sinh trắc học và mã PIN cho các giao dịch quan trọng.

-

Chính sách minh bạch: Công bố rõ ràng các chính sách phí, rủi ro giao dịch, và quy trình xử lý khiếu nại.

D. Chiến lược duy trì (Retention & Growth)

-

Gamification: Sử dụng huy hiệu cho các cột mốc tiết kiệm, điểm thưởng cho người dùng tích cực để khuyến khích sự tương tác.

-

Cập nhật dữ liệu và Tính năng định kỳ: Cam kết sửa lỗi và ra mắt các công cụ tài chính mới thường xuyên.

-

Tối ưu hóa App Store (ASO): Đảm bảo ứng dụng dễ dàng được tìm thấy khi người dùng tìm kiếm từ khóa liên quan đến ngân hàng, chuyển tiền, và thanh toán.

IV. Ước Tính Chi Phí Để Thiết Kế App Mobile Ngân Hàng (App Tài Chính)

Dự án thiết kế app mobile ngân hàng(hoặc các app quản lý tài chính) có thể dao động rất lớn, phụ thuộc vào mức độ phức tạp của việc tích hợp với hệ thống Core Banking hiện có, yêu cầu về bảo mật và khả năng chịu tải Real-time.(Ước tính khoảng 2 ~ 6 tỷ VNĐ)

Các yếu tố chính ảnh hưởng đến chi phí:

| YẾU TỐ ẢNH HƯỞNG | CHI PHÍ THẤP (Dành cho các app quản lý tiền, ví điện tử cơ bản) |

CHI PHÍ CAO |

|---|---|---|

| 1. Tính năng cốt lõi (MVP) và Độ sâu tích hợp: Tính năng càng phức tạp, yêu cầu tích hợp với hệ thống lõi càng sâu. |

Chỉ hỗ trợ giao dịch cơ bản (Chuyển tiền, Xem số dư), tích hợp API tiêu chuẩn. | Tích hợp sâu vào Core Banking (Mở tài khoản, Vay vốn, Thẻ tín dụng), API dữ liệu theo thời gian thực từ nhiều nguồn. |

| 2. Tích hợp Hệ thống (Core Banking System): Chi phí phụ thuộc vào độ phức tạp khi kết nối với hệ thống lõi hiện có của ngân hàng. |

Tích hợp qua API tiêu chuẩn, chỉ cần đồng bộ hóa dữ liệu cơ bản. | Xây dựng hệ thống API mới, tích hợp sâu vào Back-Office, đảm bảo tốc độ giao dịch siêu thấp. |

| 3. Yêu cầu về Bảo mật & Tuân thủ: Mức độ bảo mật được yêu cầu và chi phí thực hiện các quy trình kiểm thử bảo mật chuyên sâu. |

Xác thực hai yếu tố (2FA) cơ bản, mã hóa SSL tiêu chuẩn. | Sinh trắc học bắt buộc; Xác thực đa yếu tố nâng cao; Kiểm toán bảo mật bởi bên thứ ba (Security Audit) theo tiêu chuẩn ngân hàng. |

| 4. Công nghệ và Nền tảng: Lựa chọn công nghệ phát triển. Native App cho tốc độ tốt hơn nhưng chi phí phát triển gấp đôi. |

Sử dụng nền tảng Cross-platform (React Native/Flutter) cho MVP. | Phát triển Native App riêng biệt cho iOS và Android để tối ưu hóa hiệu suất Real-time. |

| 5. Khả năng chịu tải & Mở rộng: Chi phí cho cơ sở hạ tầng máy chủ và kiến trúc hệ thống để xử lý số lượng giao dịch và người dùng đồng thời lớn. |

Hỗ trợ vài nghìn giao dịch đồng thời. | Thiết kế kiến trúc Microservices, Serverless, và CDN để xử lý hàng tỷ giao dịch/ngày. |

Để có cái nhìn chi tiết và chuyên sâu nhất về các yếu tố ảnh hưởng đến chi phí (như lựa chọn công nghệ, số lượng tính năng, và đội ngũ phát triển) cùng với đối tượng mà bạn đang nhắm tới hãy tham khảo bài viết “THIẾT KẾ APP MOBILE ĐA NỀN TẢNG” để có cái nhìn đa chiều hơn về vấn đề này!